Sur le papier, un plan d’intéressement à la prise de valeur de votre société a tout juste ! Grâce à lui, vos équipes vont capter une part du montant lorsque vous vendrez votre société. Autrement dit, un plan d’intéressement à la prise de valeur de votre société permet d’aligner l’intérêt des équipes au vôtre, à savoir de faire grandir la valeur de la société, avec l’espoir de vendre la société un jour et gagner de l’argent.

Oui mais voilà. La mise en place d’un plan d’intéressement à la prise de valeur est encore trop souvent faite à la va-vite, sans réfléchir. Elle intervient souvent lors du closing de la première levée de fonds, généralement sur les conseils de votre avocat ou vos investisseurs, souvent avec des BSPCE comme outil.

Pourtant d’autres solutions existent. Encore faut-il être en mesure d’identifier les pièges pour mettre en place un plan d’intéressement à la prise de valeur de votre société qui créera une dynamique puissante pour impliquer, fidéliser les équipes et attirer les meilleurs talents.

Nous vous présentons ici les pièges dans lesquels nous avons vu tant de fondateurs tomber, pour finalement créer des plans qui ne créent ni motivation, ni fidélité. Cet article est un condensé d’une présentation que nous avons livrée à de nombreux entrepreneurs et fondateurs dans toute la France, et dont voici le support.

Piège #1: Proposer peu de liquidité

En France, en moyenne une startup est vendue après 8 années d’existence. Pour une entrée en bourse, c’est 13,5 années.

Si on considère aussi le fait que moins de 1% des startups entreront un jour en bourse ou seront vendues, on comprend vite que raconter aux équipes qu’elles seront riches quand la société sera vendue ne fonctionne pas.

Surtout lorsqu’on sait qu’un collaborateur reste en moyenne 3,5 ans dans une startup.

C’est tellement peu probable, et il y a tellement peu de chances que cette vente arrive quand le collaborateur est encore présent dans la société, que la croyance dans un plan qui ne permet de gagner de l’argent qu’à la vente de la société ne peut pas fonctionner.

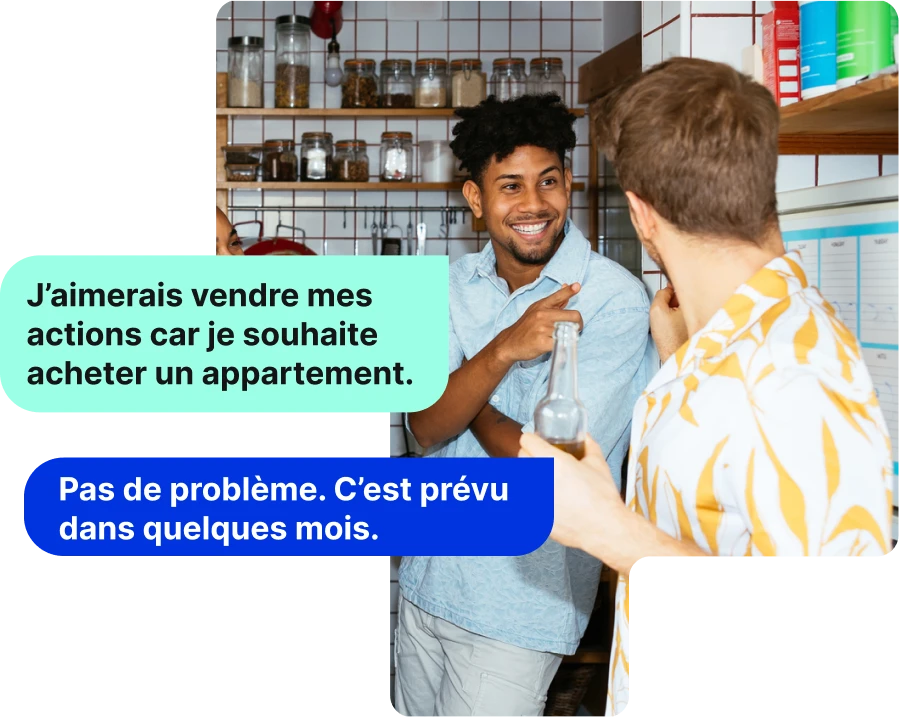

Pour avoir de l’impact, il faut proposer régulièrement des opportunités de liquidité aux équipes, pour qu’elles puissent financer à moyen terme des projets de vie comme un mariage, un nouvel enfant, l’achat d’une maison etc…

L’idéal est même de permettre de gagner de l’argent précisément quand le collaborateur à un besoin pour un de ces projets.

Imaginez la différence d’impact sur la motivation d’un collaborateur entre ses deux scénarios:

Scénario 1: Lundi matin un collaborateur vient vous demander de vendre une partie de la valeur qu’il a captée avec le plan car il a fait une offre pour un appartement et en a besoin comme apport. Si vous n’avez pas prévu le sujet de la liquidité en amont, vous allez devoir lui dire “Désolé, en fait tu ne toucheras l’argent que tu a capté sur la valeur de la société que lorsque je vendrai la société dans plusieurs années.” Plouf !

Scénario 2: Vous avez prévu des événements et moyens de liquidité pour vos collaborateurs. Votre réponse sera toute différente et aura un tout autre impact: “Pas de problème, c’est une super nouvelle, tu vas pouvoir récupérer en cash une partie de la valeur que tu as captée, et acheter l’appartement. Il est où cet appartement ?”

Piège #2: Distribuer uniquement sur un critère de présence dans l’entreprise

Imaginez que vous venez de vous offrir un nouveau jeu vidéo. Vous lancez le jeu, et que vous jouiez ou pas, que vous passiez des niveaux ou pas, vous gagnez des points automatiquement.

Maintenant, imaginez un autre jeu. A chaque fois que vous débloquez un niveau, vous gagnez des points. Et plus vous passez les niveaux avec brio, plus vous gagnez de points.

Quel jeu va vous faire revenir et jouer toute la nuit ?

Vous venez de comprendre le deuxième piège à éviter : si vous donnez accès à la prise de valeur uniquement sur des critères de présence (autrement dit : chaque mois, peu importe les performances ou réalisations, le collaborateur reçoit une partie de la valeur), alors le système ne fonctionne pas et vos collaborateurs ne sont pas impliqués, ni motivés à rester. Ou alors, s’ils vont rester, mais pas pour les bonnes raisons, et sans motivation.

Il est important de donner accès à la prise de valeur sur des critères business qui valorisent et motivent.

Une autre dynamique souvent usuelle est de dire aux collaborateurs que s'ils quittent la société, ils perdent leurs acquis sur la prise de valeur de la société à moins de les acheter au prix fort (plusieurs dizaines de milliers d’euros). Malheureusement cette règle, cette menace, ne crée ni fidélité ni implication non plus. C’est la liberté d’avoir plus en étant plus impliqué et de pouvoir partir quand on veut sans tout perdre qui implique et fidélise.

Piège #3: Ne pas s’assurer que toutes les équipes comprennent bien les dynamiques

L’outil le plus utilisé pour partager la prise de valeur de sociétés est l’option d’achat d’actions à un prix fixé à l’avance (BSPCE ou BSA). Ce mécanisme permet de proposer aux équipes d’acheter plus tard des actions au prix d’aujourd’hui (donc moins cher si la valeur augmente). Le véritable intérêt de ce dispositif est de permettre aux équipes présentes dans l’entreprise en cas d’événement de liquidité (vente de l’entreprise) de ne pas avoir à sortir d’argent pour toucher une part de la valeur.

Un des principaux inconvénients de ce système est le fait qu’il est gratuit, peu tangible et complexe. Le fait qu’il soit gratuit et peu tangible pour les équipes leur donne une très faible perception de valeur du système, qu’elles ne cherchent donc naturellement pas à comprendre, sauf lorsqu’elles quittent l’entreprise et s’aperçoivent alors qu’elles n’ont pas compris qu’il ne s’agissait pas d’actions, mais d’options, et qu’il faut les acheter en partant.

Pour éviter ce manque de perception de valeur et les mauvaises surprises au départ de l’entreprise, il est très important de prendre le temps d’expliquer et re-expliquer régulièrement à chaque collaborateur le mécanisme des options d’achat. Cela peut se faire via différentes actions :

- Organisez un onboarding dédié.

- Mettez en ligne une Foire Aux Questions.

- Organisez des sessions mensuelles d’informations aux collaborateurs.

- Gardez bien à jour pour chaque collaborateur ses acquis.

Pour que chaque collaborateur sache combien il peut potentiellement gagner et ainsi rendre le mécanisme plus tangible, vous pouvez aussi créer des tableaux de gains prévisionnels en fonction des valorisations auxquelles vous imaginez vendre la société.

Piège #4: Limiter le plan aux salariés en France

Le dernier piège à (absolument) éviter est de mettre en place un plan d’intéressement à la prise de valeur de votre startup uniquement réservé aux salariés français.

C’est un réflexe naturel, car les salariés français seront certainement vos premiers collaborateurs. Mais la réalité est que de plus en plus de talents dont vous avez besoin vont être en freelance, travailler via des prestataires, être à l’étranger, en portage salarial… Dans un monde du travail où le salariat est de moins en moins la norme, et en prévision de votre expansion à l’international, il est primordial de penser votre plan accessible aux non résidents français et aux non-salariés.